初期費用0円・月額0円・決済手数料も業界最安水準と書かれているエアペイ。

デメリットを一度ちゃんと確認してから申し込みたい

と思っていませんか?

エアペイのデメリットは7点ありますが、致命的なものはありませんので安心してください。

実際に挙げられているデメリットは、以下の7点に集約されます。

- Android非対応でiPadまたはiPhoneが必要

- ゆうちょ銀行を振込口座に指定できない

- 翌日入金に非対応で入金は月3回または月6回

- クレジット決済は一括払いのみで分割・リボ・ボーナス払いに非対応

- レシート発行には別途プリンターを用意

- QRコード決済は別アプリで操作する運用

- 審査に通常3日程度必要で即日導入は不可

それぞれの中身と、自然にクリアできる理由は次のとおりです。

| 押さえておきたいポイント | 自然にクリアできる理由 |

|---|---|

| ①Android非対応 | iPad・iPhoneがあればそのまま使える 中古1万円台から調達可能 |

| ②ゆうちょ不可 | メガバンク・地銀・ネット銀行で 登録すれば振込手数料も0円のまま |

| ③翌日入金なし | みずほ・三菱UFJ・三井住友で 登録すれば月6回入金になる |

| ④一括払いのみ | 飲食・美容・小売・サロンなど 少額決済中心の業種では そのまま問題なく使える |

| ⑤プリンター別途 | Airペイ管理画面から対応プリンターを購入可 不要な業種も多い |

| ⑥QR別アプリ | 管理画面は共通で売上は一元管理 運用は慣れれば数秒 |

| ⑦審査3日程度 | Airペイ タッチなら最短15分で審査完了し 早期に使い始められる |

どれも事前準備や口座・機器の選び方でそのままクリアできるものばかりで、申込後の運用で大きな支障になる内容ではありません。

しかもエアペイは導入費用・月額費用・振込手数料すべて0円で、契約期間の縛りや違約金もありません。

万が一店舗の運用と合わなければコスト負担なくいつでも撤退できるので、導入リスクは実質ゼロで安心してスタートできます。

モバイル型決済端末の導入率No.1(2025年12月調査/株式会社リクルート調べ)という実績も、同じ悩みを越えて申し込んだ多数の店舗がすでに存在する確かな裏付けです。

◎0円スタート・違約金なしで撤退リスクも実質ゼロ

エアペイの新規申込はこちら

\導入費用・月額費用・振込手数料すべて0円/

モバイル型決済端末 導入率No.1の実績

- エアペイで押さえておきたい7つのポイントそれぞれの具体内容

- 各ポイントを自然にクリアできる事前準備と回避策

- 飲食・美容・小売・移動販売など業種別にみた影響度マップ

- 他社決済サービスと比較したときのエアペイの相対的な強みと弱み

- 申込前のチェックポイントと必要書類の準備手順

エアペイの7つのデメリットと申込前に押さえたい回避策

導入文で一覧化した7つのポイントを、1つずつ中身と回避策まで掘り下げていきます。

自分の店舗で該当するかどうかを照らし合わせながら読み進めると、申込後の運用イメージが明確になります。

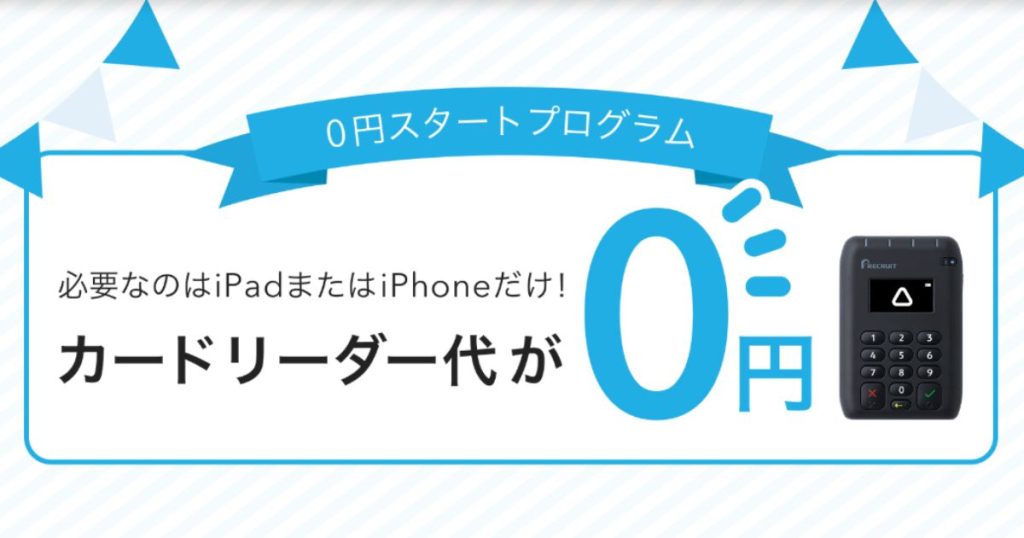

Android非対応でiPadまたはiPhoneが必要

エアペイのアプリはiOS専用で、Android端末では利用できません。

Airペイ アプリはiPad・iPhone、Airペイ タッチ アプリはiPhoneに対応しており、いずれもApp Storeからダウンロードする仕組みです。

手持ちのiPad・iPhoneがあればそのまま使えるため、すでに個人用・業務用でApple端末を持っている方は追加の機器購入が不要です。

Android中心で運用している店舗でも、iPad第9世代の中古なら1万円台から調達でき、エアペイ専用機として購入しても初期費用を大幅に抑えられます。

- 個人用のiPhoneを業務と兼用すれば端末コストは実質0円

- iPad中古は1万円台からあり初期投資を小さくできる

- Airペイ タッチならiPhone1台でカードリーダーも不要

ゆうちょ銀行を振込口座に指定できない点と代替銀行

エアペイの売上振込先としてゆうちょ銀行は指定できません。

ただし、メガバンク・地銀・ネット銀行のいずれもそのまま登録でき、振込手数料も0円のままです。

事業用口座がゆうちょのみの方は、申込前に事業用の他行口座を1つ開設しておくとスムーズに申込が進みます。

- みずほ銀行・三菱UFJ銀行・三井住友銀行(月6回入金)

- りそな銀行・地方銀行・信用金庫(月3回入金)

- 楽天銀行・住信SBIネット銀行・PayPay銀行などネット銀行(月3回入金)

ネット銀行なら来店不要で口座開設ができるため、事業用口座の新規開設も1〜2週間で完了します。

翌日入金に非対応で月3回または月6回入金

エアペイの売上入金は、登録する銀行によって月3回または月6回で、翌日入金には対応していません。

みずほ・三菱UFJ・三井住友のいずれかを登録すれば月6回入金になり、他社の週1〜2回入金と比較しても早い部類に入ります。

| 振込先銀行 | 入金回数 | 振込日 |

|---|---|---|

| みずほ・三菱UFJ・三井住友 | 月6回 | 10日・15日・20日 25日・末日・翌5日 |

| その他の金融機関 | 月3回 | 15日・25日・翌5日 |

| ゆうちょ銀行 | 利用不可(他行で登録) | |

振込手数料はどの銀行でも0円のままで、入金額が少額でも手数料で目減りしない点が大きな強みです。

資金繰りに神経質な月商規模でなければ、月6回入金は十分なスピードと言えます。

クレジット決済が一括払いのみの仕様

エアペイのクレジットカード決済は一括払いのみで、分割払い・リボ払い・ボーナス払いには対応していません。

ただし、飲食・美容・小売・サロンなど客単価が数千円〜数万円の業種では一括払いが圧倒的多数で、分割払いのニーズはほぼ発生しません。

分割払いが必要になりやすいのは、以下のような高単価商品を扱う業種に限られます。

- ジュエリー・高級時計・ブランド品販売

- 家具・大型家電の物販

- エステ・脱毛などの高額回数券コース

- 歯科自由診療・美容医療

これらに該当する場合は、カード会社の後から分割サービス(あとから分割・あとからリボ)を案内すれば、お客様側で分割払いに変更できるため運用面で大きな問題にはなりません。

レシート発行はプリンターを別途用意

エアペイのカードリーダー単体ではレシートを印刷できず、ご利用控えを紙で渡したい場合はプリンターを別途用意する必要があります。

とはいえ、Airペイ管理画面から対応プリンターを直接購入できるため、機種選びで迷う心配もありません。

また、以下のような業種では紙レシートそのものが不要なケースも多く、プリンターを用意しない運用も十分に成立します。

- 飲食店で手書き伝票・POSレジ印字のみでレシート希望者が少ない店舗

- 美容室・サロンで次回予約カードに金額記載している店舗

- キッチンカー・移動販売でレシート希望者がほぼいない業態

- AirレジのレシートプリンターをAirペイと共用している店舗

Airレジをすでに導入している店舗なら、既存のレシートプリンターがエアペイにも流用でき、追加コストゼロで印字環境が整います。

QRコード決済は別アプリで操作する運用

エアペイのQRコード決済は「Airペイ QR」という別アプリで操作する仕様で、クレジット・電子マネー決済とはアプリを切り替える必要があります。

ただし、管理画面は共通で売上も一元管理されるため、経理処理や売上集計で二度手間が発生することはありません。

アプリ切替の操作も、お客様に「QR決済ですか、カード決済ですか」と確認したうえでワンタップで切り替えるだけなので、慣れれば数秒で対応できます。

- PayPay・d払い・au PAY・楽天ペイなど主要QR決済に1アプリで対応

- Airペイ QRの申込はAirペイ本体と同時申込で完結

- 売上・入金は本体と一元管理で経理の手間は増えない

- インバウンド向けのAlipay+・WeChat Payも利用可能

審査は通常3日程度必要で即日導入は不可

エアペイの審査は通常3日程度で完了し、カードリーダー配送まで含めると申込から利用開始まで約2週間かかります。

ただしAirペイ タッチ(iPhoneのタッチ決済)なら最短15分で審査完了し、iPhone1台ですぐにクレジットカードのタッチ決済を受け付けられます。

イベント出店・ポップアップショップなど急ぎで導入したい場合は、Airペイ タッチで即日スタートしつつ本体を並行申込する使い分けが効果的です。

本体申込の審査をスムーズに進めるには、以下の準備を申込前に整えておくと安心です。

- 本人確認書類(運転免許証・マイナンバーカード等)を手元に用意

- 事業用口座情報(ゆうちょ以外)を事前に確認

- 店舗確認書類(店舗外観・店内・メニュー等の写真)を撮影しておく

- 法人の場合は登記簿謄本または履歴事項全部証明書を準備

書類に不備がなければ、審査は3日程度で完了し、配送を経て約2週間で利用開始となります。

◎業界最安水準の決済手数料0.99%〜で手数料負担を抑えられる

エアペイに申込んで手数料負担を抑える

\月額固定費0円・振込手数料も0円/

ディスカウントプログラム対象で手数料がさらに引き下げに

申込はWebで完結・審査は通常3日程度

エアペイのデメリットを踏まえた業種別の影響度と他社比較での相対評価

7つのポイントが自分の業種でどの程度影響するかは、業態・客単価・運用スタイルで大きく変わります。

業種別の影響度マップと他社比較での相対評価を踏まえて、最終判断の材料を整えていきます。

業種別にみるデメリットの影響度マップ

主要業種ごとに、7つのポイントがどの程度影響するかを整理すると以下の通りです。

| 業種 | 特に確認したいポイント | 影響度 |

|---|---|---|

| 飲食店 | プリンター共用/月6回入金 | 小 |

| 美容室・サロン | 次回予約カード運用/月6回入金 | 小 |

| 小売・物販(日用品) | 一括払い・プリンター購入 | 小 |

| 高級物販(ジュエリー等) | 分割払い非対応の代替策 | 中 |

| 整体・治療院 | 月6回入金・QRアプリ切替 | 小 |

| キッチンカー・移動販売 | 通信環境・プリンター運用 | 小 |

| イベント出店 | 審査期間(タッチ最短15分で対応) | 小 |

ほぼすべての業種で影響度「小」に収まり、「中」になるのは高額物販で分割払いが日常的に必要なケースに限られます。

高額物販の場合も、カード会社の「あとから分割」案内で運用上は対応できるため、業種を理由に申込を見送る必要はほとんどありません。

0円スタートと契約縛りなしが回避策を支える構造

エアペイのデメリットを「許容できる範囲」に留めている最大の理由は、撤退リスクが実質ゼロに設計されている点にあります。

初期費用・月額費用・振込手数料のすべてが0円で、契約期間の縛りも違約金もありません。

万が一、導入後に自店舗の運用と合わなかったとしても、コスト負担なくいつでも解約できる仕組みです。

- 導入費用0円・月額0円・振込手数料0円で固定費負担なし

- 契約期間の縛り・違約金なしでいつでも解約可能

- カードリーダー無償貸与で端末購入リスクもなし

- 決済手数料は利用分のみの従量で使わない月は費用0円

「試してみて合わなければやめる」が経済的ペナルティなしで選べるため、導入のハードルは他社サービスと比べても極めて低く設計されています。

他社と比較したときエアペイのデメリットが相対的に小さい理由

代表的なモバイル決済サービスと比較すると、エアペイのデメリットは他社と共通するか、むしろ軽い場合が多いことが分かります。

| 比較項目 | エアペイ | Square | 楽天ペイ |

|---|---|---|---|

| 初期費用 | 0円 | カードリーダー代 | 0円 |

| 月額費用 | 0円 | 0円 | 0円 |

| 決済手数料(クレカ) | 3.24% | 3.25〜3.95% | 3.24% |

| 振込手数料 | 0円 | 0円 | 一部有料 |

| 入金サイクル | 月3回/月6回 | 翌営業日〜最短当日 | 翌日または月1回 |

| Android対応 | 非対応 | 対応 | 対応 |

| 分割払い | 非対応 | 非対応 | 非対応 |

| 対応決済ブランド | 81種 | 主要ブランド | 主要ブランド |

分割払い非対応は3社すべてに共通するポイントで、エアペイ固有のデメリットではありません。

一方で決済手数料・振込手数料・対応ブランド数では3社中トップクラスの条件となっており、デメリットを差し引いてもトータルでの優位性は明確です。

翌日入金が絶対条件の場合のみSquareに優位性があり、それ以外の条件ではエアペイが有利に働く構造になっています。

申込前の準備でデメリットを最小化するチェックポイント

申込前に以下の準備を整えておけば、7つのポイントをほぼ意識せずに運用を始められます。

- iPadまたはiPhoneの手配(手持ち・中古・新品いずれでも可)

- 事業用口座の準備(メガバンク推奨で月6回入金に対応)

- 本人確認書類の手元確保(運転免許証・マイナンバーカード等)

- 店舗確認書類の撮影(外観・内観・メニューや営業許可証)

- 法人の場合は登記簿謄本・履歴事項全部証明書の取得

- レシート運用方針の決定(プリンター購入/Airレジ共用/不要)

これらを申込前に整えておけば、申込フォームの入力は10〜20分で完了し、審査もスムーズに3日程度で進みます。

エアペイのデメリットに関するよくある質問

エアペイのデメリットで解約したくなった場合、違約金はかかりますか?

契約期間の縛りや違約金は一切ありません。

Airペイ管理画面または問い合わせ窓口から解約手続きを行うだけで、コスト負担なく解約できます。カードリーダーは返却が必要ですが、返却費用も発生しません。

審査に落ちた場合はどうなりますか?

審査結果は登録メールアドレスに通知され、落ちた場合もペナルティはありません。

書類不備が原因のケースが多いため、店舗確認書類や本人確認書類を整えて再申込することで通過することもあります。

個別の事情がある場合はオンライン相談での確認もおすすめです。

Android端末しか持っていないのですが、安く始める方法はありますか?

中古iPad第9世代なら1万円台から入手でき、エアペイ専用機として十分に運用できます。

またiPhoneを1台確保すればAirペイ タッチ(iPhoneのタッチ決済)が利用でき、カードリーダーすら不要でクレジットカード決済を受け付けられます。

ゆうちょ銀行しか事業用口座がありません。すぐに申込できますか?

ネット銀行なら来店不要で1〜2週間で事業用口座を開設できます。楽天銀行・住信SBIネット銀行・PayPay銀行などが代表的で、振込手数料も0円のまま月3回入金で利用できます。

事業用口座を開設してから申込むとスムーズです。

翌日入金ができないと資金繰りが厳しくなりませんか?

みずほ・三菱UFJ・三井住友のいずれかを登録すれば月6回入金になり、最長でも6日程度で売上が手元に入ります。

日商数万円規模の店舗であれば月6回入金で資金繰りに大きな支障は出ません。

どうしても翌日入金が必要な場合は、Squareなどと併用する選択肢もあります。

分割払いを希望するお客様が来たらどう対応すればよいですか?

カード会社の「あとから分割」「あとからリボ」サービスを案内すれば、決済後にお客様自身で分割払いに変更できます。

一括で決済いただいた後、カード会社のアプリやWebから手続きしてもらう形で、店舗側の運用負担はゼロです。

まとめ:エアペイのデメリットは回避策ありで申込前に把握すれば後悔しない

エアペイのデメリットとされる7点は、どれも事前準備や口座・機器の選び方で自然にクリアできるものばかりです。

導入費用・月額費用・振込手数料すべて0円で契約縛りもないため、万が一合わなくてもコスト負担なく撤退できる設計になっています。

申込前にチェックしておきたいポイントは以下の通りです。

- iPadまたはiPhoneが手元にあるか、調達できるか

- 事業用口座がゆうちょ以外で用意できるか

- 月3回または月6回入金で資金繰りに問題ないか

- 一括払い以外のニーズが日常的に発生しない業種か

- レシート運用方針(プリンター購入/共用/不要)を決めたか

これらをクリアできれば、エアペイは業界最安水準の手数料とオールインワンの決済対応で店舗の売上拡大を支える心強いパートナーになります。

申込もWebで10〜20分で完結し、審査通過後にカードリーダーが無償で届くため、思い立ったときから計画的に導入を進められます。

◎導入率No.1のモバイル型決済端末で安心して始められる

エアペイの新規申込はこちら

\デメリットを把握したうえで後悔のない決断を/

導入費用・月額費用・振込手数料すべて0円

契約期間の縛りや違約金なしで撤退リスクも小さい